修繕費の金額が大きくて、どのように固定資産に計上すべきか相談を受けたケースがありますが、固定資産か修繕費の判断は特に金額で判断するものではありません。

固定資産か修繕費の判断

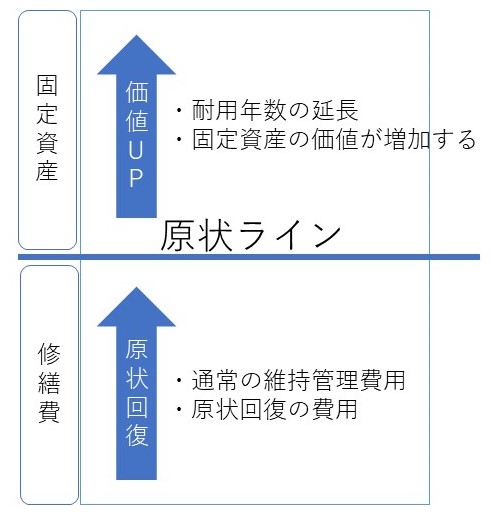

実務的には判断が難しいケースもありますが、下記の図のようなイメージを持っていると考えやすいでしょう。

原状回復のための費用であれば「修繕費」となりますが、これが改善や改良などの①耐用年数の延長、②固定資産の価値が増加するものであれば「資本的支出」と呼ばれて「修繕費」と区分されます。

よって、物理的な何か物が付け加えただけでは一概には資本的支出とは判断できません。

(タイヤの交換など)

固定資産か修繕費の形式基準

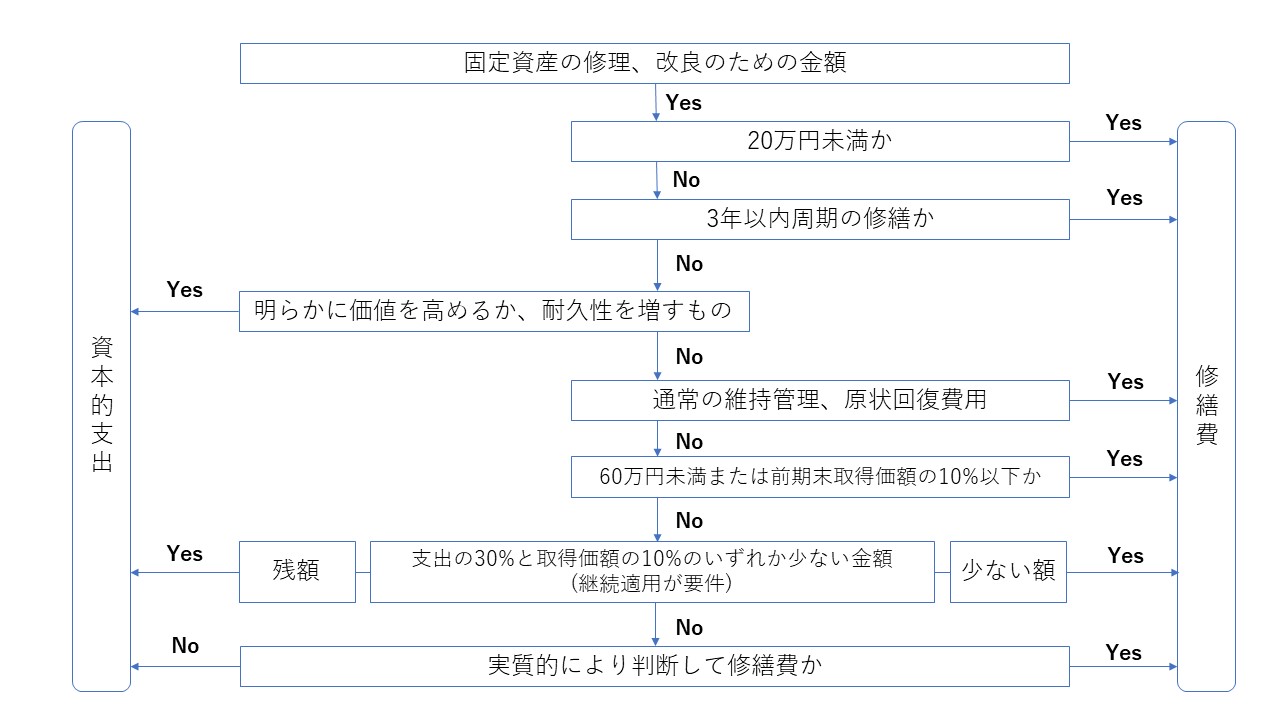

法人税基本通達では一定の形式基準により区分する取扱が定められています。

修繕費で処理したいと思っている場合は、「過度の修繕」にならないように注意しましょう。

また、修繕が多い場合は、法人税基本通達を意識して、社内の修繕規定を作成して、都度の処理については修繕費でいいものまで固定資産に計上しないようにしましょう。

資本的支出の償却費

既存の固定資産に対して資本的支出をした場合は、新規に取得したものとされ、資本的支出の金額を固有の取得原価として、既存の固定資産と同じようにその種類と耐用年数に応じて償却を行います。

■原則

資本的支出を行った事業年度の翌年度以降も、既存の固定資産とは別に資本的支出部分を償却していきますが、下記の特例も設けられています。

■特例

①平成19年3月31日以前に取得をされた減価償却資産に資本的支出を行った場合

支出年度で既存の固定資産の取得原価に加算、既存の固定資産の耐用年数、償却方法により、加算した資本的支出も含めて全体で償却。

②平成19年4月1日以後に取得をされた減価償却資産に資本的支出を行った場合(定率法を採用している既存の固定資産に対して資本的支出した場合)

翌事業年度開始時に既存の固定資産と資本的支出の期首帳簿価額を合算し、翌事業年度開始の日を取得日として、既存の固定資産の種類や耐用年数に基づき償却。

③平成19年4月1日以後において同一事業年度内に複数回の資本的支出を行った場合

事業年度内に資本的支出が複数回ある場合に、その各資本的支出について定率法を採用する場合、(上記②の適用を受けない場合)、支出年度の翌事業年度開始時に、複数回支出した資本的支出のうち、種類や耐用年数を同じくする組み合わせを期首帳簿価額に組み合わせごとに選択合算、翌事業年度開始の日を取得日として、既存の固定資産と同じくする種類や耐用年数に基づき償却。

ただし、一旦償却計上を始めると、他の組み合わせに変更はできません。

以上のように、資本的支出と修繕費の区分は難しい場合が多いですが、区分の考え方を理解していると、同じように見える工事でも、判断がわかれることがあると注意することができます。

____________________________

【昨日の1日1新】

ロケ弁KIZAN

____________________________