会社の経営者が個人で不動産を所有していた場合に、好条件により売却して会社の資金繰りにあてたりすることもできます。

その場合、税負担の影響を考慮していかなくてはいけません。

売却益が発生するとその不動産を所有していた期間によって税率に違いがあります。

税法上の所有期間についても意識しておかなければ、その不動産を売って儲けが出た場合に、多くの税負担をしなければいけなくなると、想定より少ない資金しか手元に残らない可能性もあります。

税金の計算について

個人が不動産を売った場合の税金については、給与などの他の所得とは別にして税金を計算します。

つまり、売って損した場合など給与などの他の所得と相殺することは基本的にはできません。

税金はの計算は、課税所得×税率によって求めます。

この課税所得は、不動産を売って対価としてもらったお金などから、取得費(購入代金、購入手数料)から譲渡費用(仲介手数料、登記費用)などを差し引いた金額が課税所得となります。

税率については、短期譲渡の場合は39.63%で、長期譲渡の場合は20.315%ととなっており、約2倍くらい違ってきます。

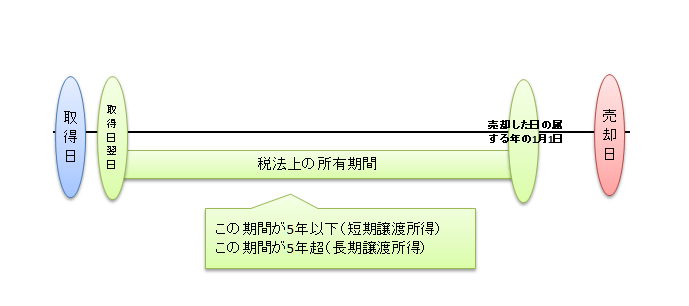

短期と長期とは、税法上の所有期間によって区分されています。

下記のように、所有期間5年以下か5年超過で判定します。

税務上の所有期間

売却した年の1月1日において所有期間が5年以下か5年超かにより税率が大きく変わります。

その不動産を買ってから何回お正月を越したか数えてみましょう。

課税上の特例制度(5つ)

居住用不動産を売って損した場合(譲渡損)には、不利益が被らないように、「①居住用財産の買替え等の場合の譲渡損失の損益通算及び繰越控除」、「②特定居住用財産の譲渡損失の損益通算及び繰越控除」、売って得した場合(譲渡益)としての軽減として「③居住用財産の3,000万円の特別控除」、「④所有期間が10年超の長期譲渡所得の軽減税率の特例」、「⑤買換え交換の場合の長期譲渡所得の課税の特例」がとういう五つの特例があります。

これらの特例は注意を要するものが多いです。

例えば、③の3,000万円の特別控除を使ったら、課税所得がゼロになってしまう場合であっても、住民票などの提出や、確定申告をしておかないと税金が発生してしますので注意が必要です。

_____________________

【編集後記】

今日は新規のお客様と打合せ、会社設立と融資のご相談。

【昨日の1日1新】

ギルトフリースイーツ

_____________________