消費税の総額表示義務は、平成15年度の税制改正で、事業者は不特定かつ多数の者を相手にする場合には、あらかじめ表示する価格については、総額表示をしなければいけないと定められていました。

業務用品を取り扱うお店で、看板にも業務用とあげていたとしても、たまに一般消費者が来る場合があるのであれば、総額表示する義務を負うことになります。

総額表示の特例

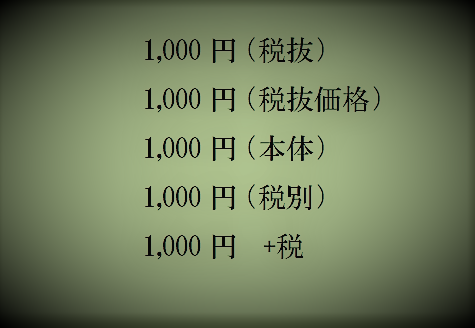

平成25年10月1日から平成33年3月31日までの間、総額表示の特例として、表示する価格が税込み価格であると誤認されないために誤認防止措置がとられていれば、税込表示をしなくてもよいとされています。

例えば、値札には税抜価格のみ記載して、その価格が税抜価格であると明かりやすく表示しているか、店内に「当店の価格は全て税抜き価格になっています」と張り紙でしなどの対応をしている場合です。

当事者間のやりとりする請求書など

消費税の総額表示については、不特定かつ多数の者に対してあらかじめ価格を表示する場合を対象としているので、当事者間でやりとりする見積書、契約書、請求書などについては、一般の消費者を相手とする場合であっても、総額表示義務の対象外となります。

不特定かつ多数の者を相手する場合

不特定かつ多数の者とは、一般の消費者を想定しており、事業者間の取引については、総額表示義務の対象外となります。

会員制として業者向けに取引すると看板に掲げてあっても、一般の消費者との取引がないと言い切れない場合には、実質的に見て判断する必要があります。

よって、不特定かつ多数の者を相手にしているかどうかの判断は、実質的な判断をすることになります。

_________________

【編集後記】

今日はお客様の所へ訪問、

訪問途中に墓地があり、ふと税務上の相続税評価額について、墓地が近くにあると減額評価などの定めについて聞いたことがあるなと思い、詳細を調べてみると、10%マイナス評価できるみたいです。

国税庁のタックスアンサーでは、忌み等の「利用価値が著しく低下している宅地」として環境の問題を要因として評価減が適用されるみたいですが、付近にある宅地に比べてその評価対象地が個別に著しく影響があると認められることが要件となっています。

【昨日の1日1新】

CIWEB注文受注デモンストレーション

_________________